新房周报|M3W3 古城区推新积极 成交有望突破

2019-03-25

陆静

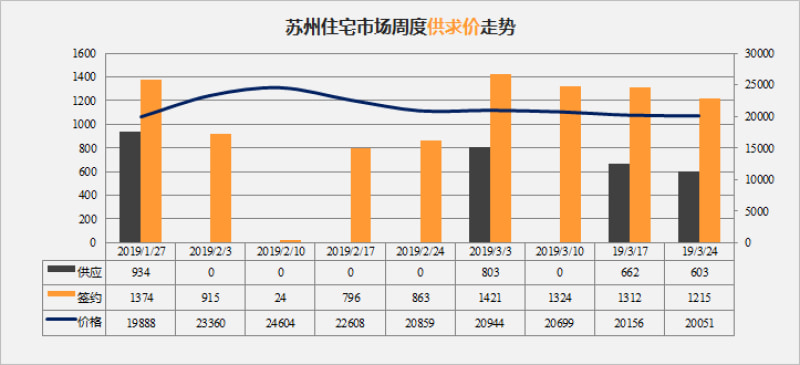

三月第三周,苏州新房住宅新增供应603套,较上周下滑59套;签约1215套,较上周下滑97套;签约均价20051元/㎡,较上周下滑105元/㎡。

三月第三周,苏州新房住宅新增供应603套,较上周下滑59套;签约1215套,较上周下滑97套;签约均价20051元/㎡,较上周下滑105元/㎡。

壹.整体住宅市场

整体住宅市场:推新略降,签约量价齐跌

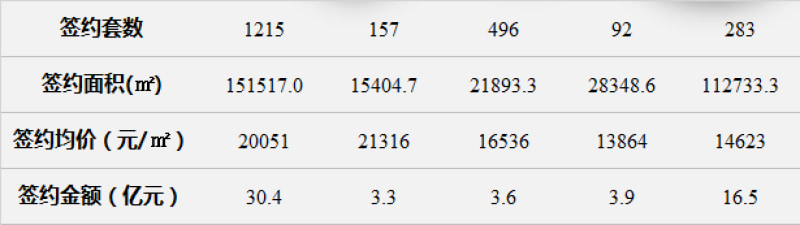

本周(3.18-3.24)住宅新增预售603套,约8.7万m²,环比下滑9%;签约1215套,约15.2万m²,环比下滑7%;均价约20051元/m²,环比微降1%;总签约金额约30.4亿元;整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约496套,约2.2万m²,总签约金额约3.6亿元;本周办公产品成交有量的突破,总签约金额达到16.5亿元。

住宅签约前十:吴江区占七成,势头不减

本周(3.18-3.24)住宅签约排行榜吴江区占据七成,南部新城板块华润悦府以77套的网签量,蝉联榜首。

贰.区域住宅市场

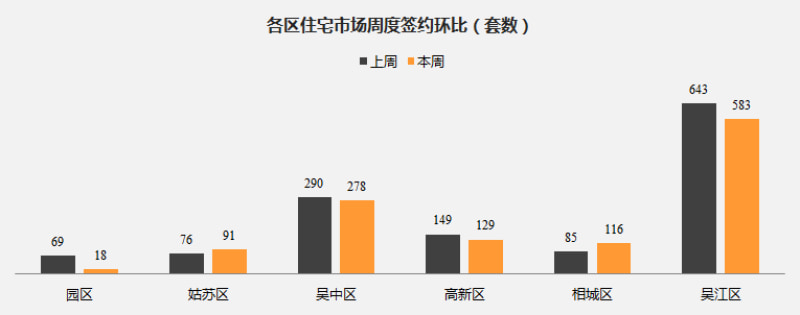

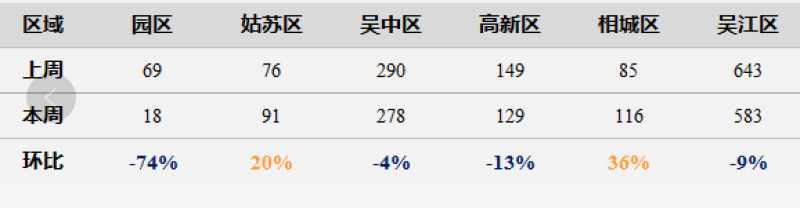

各区签约套数环比:二涨四跌 园区降幅74%

本周(3.18-3.24)住宅签约量区域来看,二涨四跌。整体变化并不大,园区降幅最明显,达到74%。

各区域市场表现情况

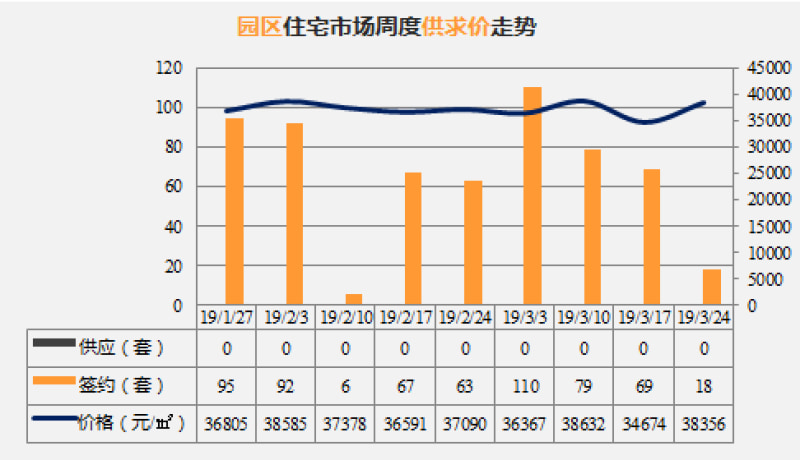

园区

本周(3.18-3.24)园区无新增预售;签约18套,下滑74%;签约均价38356元/㎡,上浮11%;

区域内春节后无推新动作,均为老盘前期网签数据释放,随着部分楼盘网签释放近尾声,成交量会进一步下滑,有待后续新房源的面市。

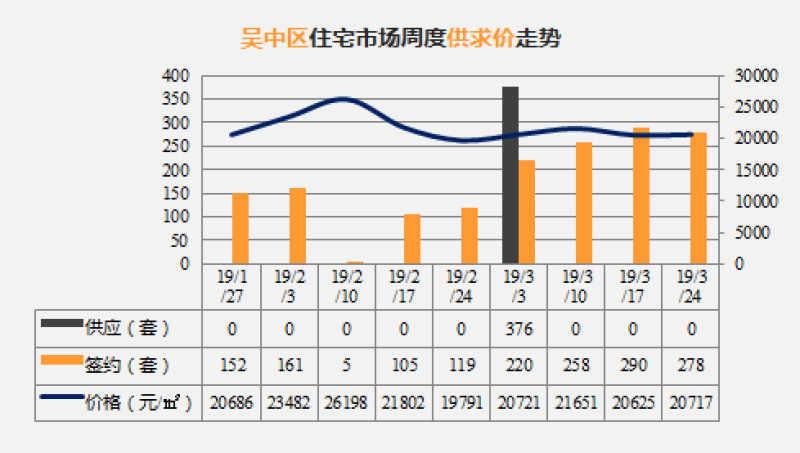

吴中区

本周(3.18-3.24)吴中区无新增供应;签约278套,下滑4%;签约均价20717元/㎡,维持稳定;

吴中区路劲大湖世纪有加推后有一定的签约量持续释放,本周以32套的签约量位居榜首。除了城南的朗诗新郡单价高于2万,其他入榜项目均为2万内的低单价。

6089

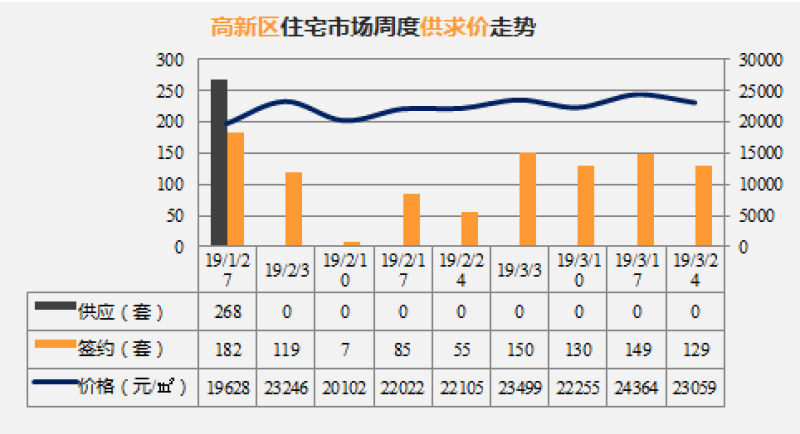

高新区

本周(3.18-3.24)高新区无新增预售;签约129套,下滑13%;签约均价23059元/㎡,下滑5%;

区域内年后批量推新不足,均是人气盘持续网签的支撑,好在浒通板块在售房源较充足。

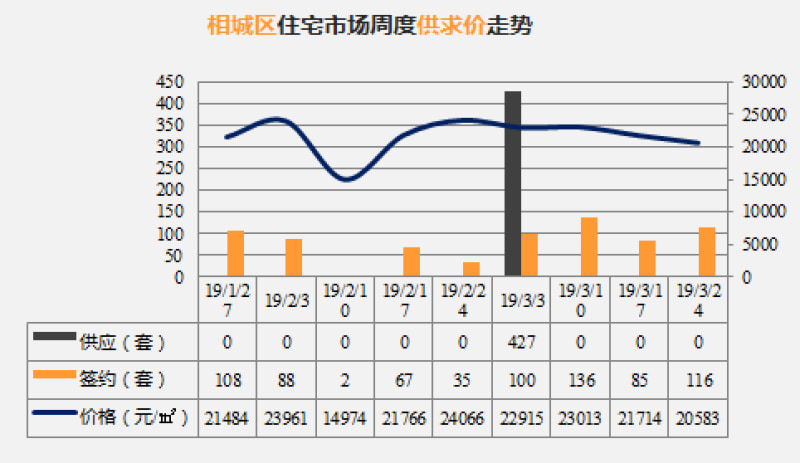

相城区

本周(3.18-3.24)相城区无新增预售;签约116套,上浮36%;签约均价20583元/㎡,下滑5%;

区域内成交以老项目为主导,东北片乡镇板块的禹洲招商拾鲤以25套的签约量蝉联榜首。前一周头次开盘的建发阳光城璞悦网签情况还没有体现。

6089

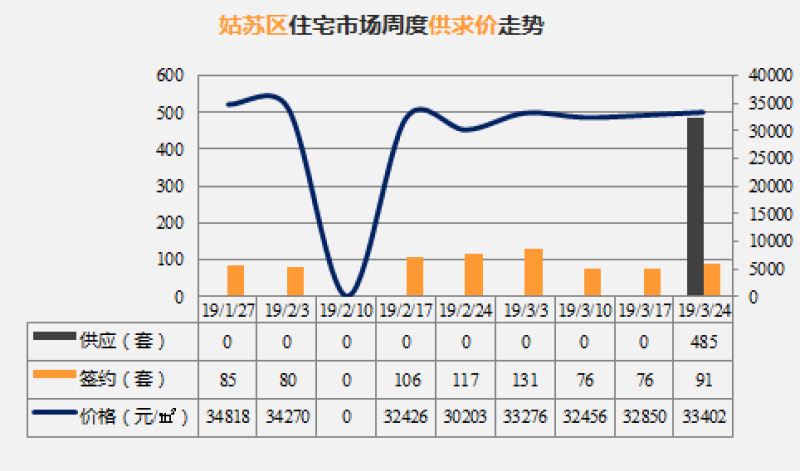

姑苏区

本周(3.18-3.24)姑苏区新增预售485套,其中仁恒澄园53套、仁恒公园世纪196套、海胥澜庭236套;签约91套,上浮20%;签约均价33402元/㎡,微涨2%。

区域内均为老盘成交,另有三盘领取预售并未销售,据售楼处了解,月底将面市,其中仁恒澄园未纯新盘、而海胥澜庭和仁恒公园世纪均为人气盘。

6089

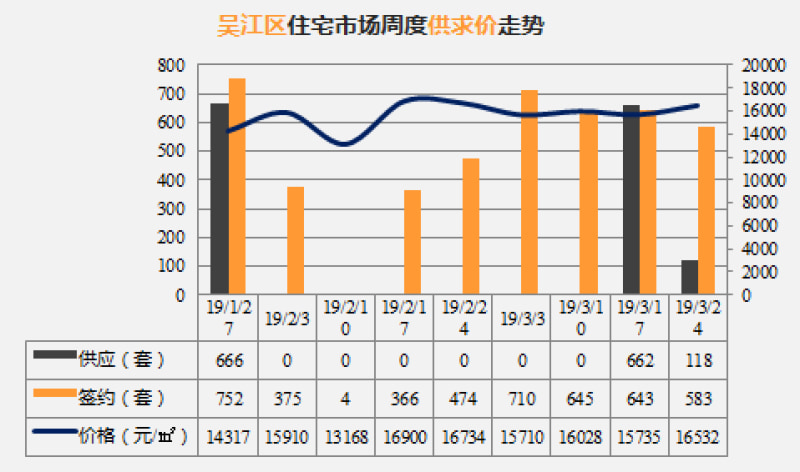

吴江区

本周(3.18-3.24)吴江区新城悦隽平澜府新增预售118套,下滑82%;签约583套,下滑9%;签约均价16532元/㎡,上浮5%;

吴江区一直是签约量维持至高的区域,无论是较热的太湖新城、南部新城,还是周边盛泽乡镇板块,都有持销的项目。本周三千邑加推350套房源,去化良好,网签数据有望月底至4月初释放。

三月下半月来看,推新有了量的突破,多个项目将在月底推售,成交也有望好转。

备注:

1、各区域和TOP榜数据来源:2019.3.18-2019.3.24苏州市区商品房销售网上管理系统。

2、文中所提面积均为建筑面积。

3、本专题中的楼盘图片为开发商效果图,楼盘真实情况以现场为准。

免责声明:

文本更新时间:2019年3月25日,因时间、市场、政策等会发生变化,以上信息仅供参考,不作交易依据使用。实际信息可能有变动,请以销售现场实际信息为准。

三月第三周,苏州新房住宅新增供应603套,较上周下滑59套;签约1215套,较上周下滑97套;签约均价20051元/㎡,较上周下滑105元/㎡。

三月第三周,苏州新房住宅新增供应603套,较上周下滑59套;签约1215套,较上周下滑97套;签约均价20051元/㎡,较上周下滑105元/㎡。