新房周报|M11W3

2018-11-27

陆静

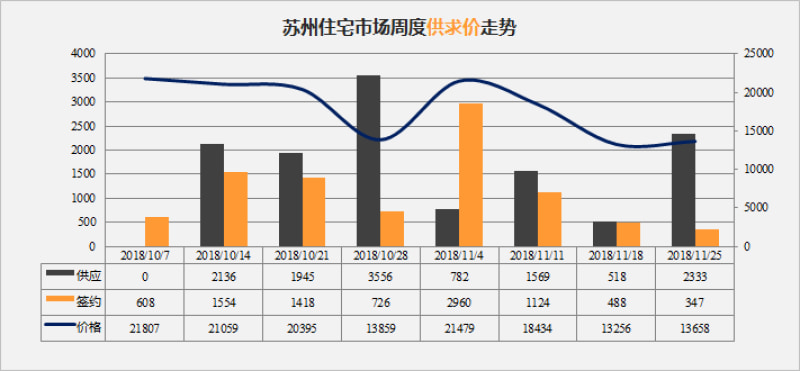

十一月第三周苏州新房住宅新增供应2333套,较上周上涨1815套;签约347套,较上周下降141套;签约均价13658元/㎡,较上周上涨402元/㎡。网签情况跟上周相同,多是单价不高于1.5万/㎡的签约量才有释放。

壹.整体住宅市场

整体住宅市场:供应上涨,签约量跌价升

本周(11.19-11.25)住宅新增预售2333套,约27.2万㎡,环比上涨350%;签约347套,约3.8万㎡,环比下降29%;均价约13658元/㎡,环比上涨3%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约254套,约1.3万㎡,总签约金额约1.6亿元。

本周(11.19-11.25)住宅新增预售2333套,约27.2万㎡,环比上涨350%;签约347套,约3.8万㎡,环比下降29%;均价约13658元/㎡,环比上涨3%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约254套,约1.3万㎡,总签约金额约1.6亿元。

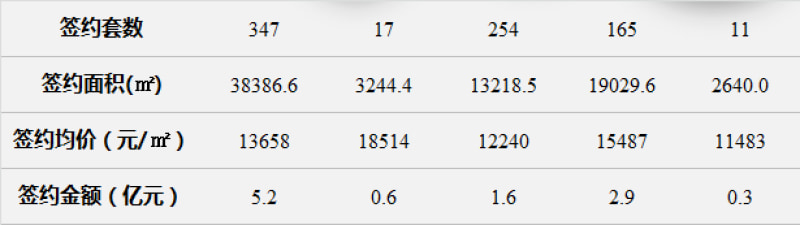

住宅签约前十:吴江区占据半壁江山,入榜均是单价1.5万/㎡内项目

本周(11.19-11.25)住宅签约前十吴江区占半,吴中区南山维拉以52套的网签量,位居榜首。

贰.区域住宅市场

各区签约套数环比:2涨4跌 成交受限

本周(11.19-11.25)签约量各区域除了高新区、相城区逆境上涨外,其他各区域均有不同程度的下降。从上图中可以看出,虽网签量释放受限,但吴中区、吴江区仍为市场主力区域。

各区域市场表现情况

园区

本周(11.19-11.25)园区新增预售月亮湾3号新增预售280套;签约2套,下降67%;签约均价13725元/㎡,上涨10%;

本周受网签数据控制,区域均价不足1.5万元/㎡,签约量也仅是个位数,是售罄盘的滞后网签。完全不是市场正常的水平。

吴中区

本周(11.19-11.25)北辰观澜府新增预售310套;签约134套,下降36%;签约均价14296元/㎡,下降3%;

签约领先的主要是前期有加推的较偏远的环太湖板块,单价也相对较低。

高新区

本周(11.19-11.25)绿地中央广场新增预售415套;签约20套,上涨186%;签约均价13377元/㎡,下降5%;

除了政策性用房,本周排行榜只显示了中铁诺德誉园和绿地中央广场各1套的签约量。

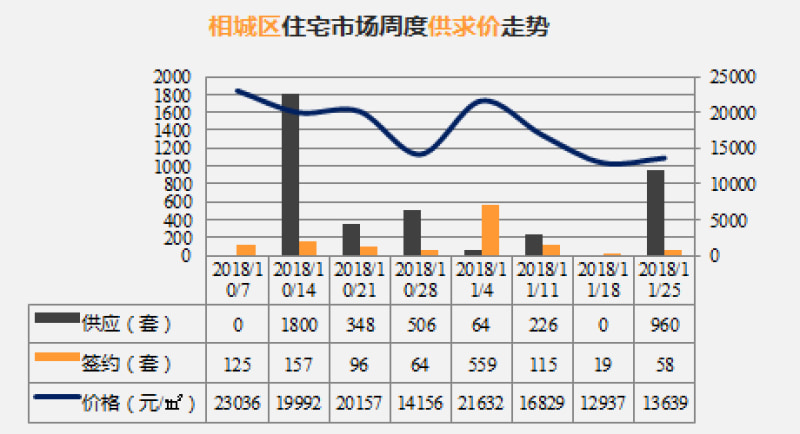

相城区

本周(11.19-11.25)新增预售960套,其中国展和昌芳草庭614套、禹洲嘉荟星岛346套;签约58套,上涨205%;签约均价13639元/㎡,上涨5%;

禹洲招商拾鲤以33套的网签量,位居榜首。

姑苏区

本周(11.19-11.25)无新增预售;签约53套,下降56%;签约均价只体现了一套住宅的价格,41879元/㎡;

姑苏区去除掉政策性用房的签约,只有1套住宅体现在排行榜。

吴江区

本周(11.19-11.25)新增预售368套,其中上湖名著154套、合景望月湾214套,上涨21%;签约80套,下降36%;签约均价11483元/㎡,下降2%;

吴江区当周签约跌至难得一见的百套以内,除了近期部分推新项目去化不是很突出,签约情况也受网签控制的影响,持续回落至低位。

文本更新时间:2018年11月25日

备注:

1、各区域和TOP榜数据来源:2018.11.19-11.25苏州市区商品房销售网上管理系统。

2、文中所提面积均为建筑面积。

3、本专题中的楼盘图片为开发商效果图,楼盘真实情况以现场为准。

免责声明:因时间、市场、政策等会发生变化。以上信息仅供参考,不作交易依据使用。实际信息可能有变动,请以销售现场实际信息为准。

本周(11.19-11.25)住宅新增预售2333套,约27.2万㎡,环比上涨350%;签约347套,约3.8万㎡,环比下降29%;均价约13658元/㎡,环比上涨3%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约254套,约1.3万㎡,总签约金额约1.6亿元。

本周(11.19-11.25)住宅新增预售2333套,约27.2万㎡,环比上涨350%;签约347套,约3.8万㎡,环比下降29%;均价约13658元/㎡,环比上涨3%。整体市场以商品住宅(其中包含别墅)签约为主,其次是酒店式公寓产品,共签约254套,约1.3万㎡,总签约金额约1.6亿元。